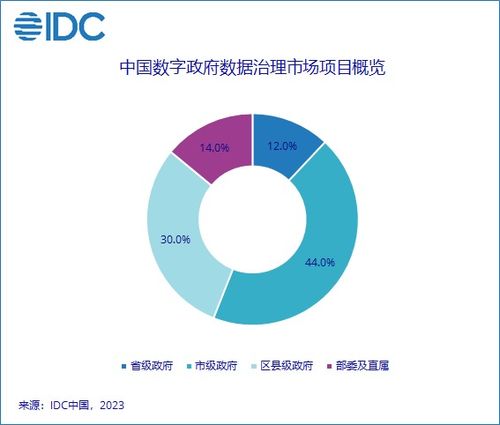

根據(jù)國際數(shù)據(jù)公司(IDC)發(fā)布的《中國數(shù)字政府大數(shù)據(jù)及數(shù)據(jù)治理市場份額,2022》報(bào)告,隨著“數(shù)字中國”建設(shè)的深入推進(jìn),數(shù)據(jù)作為新型生產(chǎn)要素的地位日益凸顯。2022年,中國數(shù)字政府大數(shù)據(jù)及數(shù)據(jù)治理市場整體規(guī)模持續(xù)擴(kuò)大,其中數(shù)據(jù)處理作為整個(gè)數(shù)據(jù)價(jià)值鏈的核心環(huán)節(jié),其市場格局、技術(shù)演進(jìn)與競爭態(tài)勢呈現(xiàn)出新的特點(diǎn)。

一、市場總體概覽:數(shù)據(jù)處理成為增長核心引擎

2022年,在數(shù)字政府?dāng)?shù)據(jù)資源體系加速構(gòu)建的背景下,政府對數(shù)據(jù)融合、數(shù)據(jù)加工、數(shù)據(jù)質(zhì)量提升的需求激增。數(shù)據(jù)處理市場,作為連接數(shù)據(jù)采集存儲與數(shù)據(jù)分析應(yīng)用的關(guān)鍵“加工廠”,成為整個(gè)大數(shù)據(jù)及數(shù)據(jù)治理市場中增長最快、創(chuàng)新最活躍的板塊之一。IDC報(bào)告顯示,數(shù)據(jù)處理相關(guān)解決方案(包括數(shù)據(jù)集成、數(shù)據(jù)開發(fā)、數(shù)據(jù)質(zhì)量、主數(shù)據(jù)管理等)的采購與部署規(guī)模顯著增長,是驅(qū)動(dòng)市場整體擴(kuò)張的主要?jiǎng)恿Α?/p>

二、市場份額與競爭格局

從市場份額來看,數(shù)據(jù)處理市場呈現(xiàn)“多方競逐,生態(tài)協(xié)作”的格局,主要參與者可分為以下幾類:

- 頭部云廠商與綜合技術(shù)服務(wù)商:以華為云、阿里云、騰訊云、浪潮、新華三等為代表。它們依托強(qiáng)大的云計(jì)算基礎(chǔ)設(shè)施和完整的“云數(shù)一體”產(chǎn)品棧,提供從數(shù)據(jù)集成(ETL/ELT)、數(shù)據(jù)開發(fā)、數(shù)據(jù)治理到數(shù)據(jù)服務(wù)的一站式平臺解決方案。這類廠商憑借在政務(wù)云市場的深厚積累、對政府業(yè)務(wù)的深刻理解以及大規(guī)模項(xiàng)目的交付能力,占據(jù)了市場的主要份額。其優(yōu)勢在于提供穩(wěn)定、安全、可信的政府級數(shù)據(jù)處理平臺,并能夠與底層IaaS和上層政務(wù)應(yīng)用深度協(xié)同。

- 專業(yè)的獨(dú)立數(shù)據(jù)軟件與服務(wù)商:如星環(huán)科技、東方國信、百分點(diǎn)科技等。這類廠商通常專注于大數(shù)據(jù)與數(shù)據(jù)治理領(lǐng)域,在數(shù)據(jù)處理的核心技術(shù)(如分布式計(jì)算、實(shí)時(shí)數(shù)據(jù)處理、數(shù)據(jù)質(zhì)量管理)上具有獨(dú)特優(yōu)勢。它們的產(chǎn)品往往更靈活、更深度適配特定復(fù)雜場景(如多源異構(gòu)數(shù)據(jù)融合、實(shí)時(shí)決策支持),通過提供專業(yè)化的工具和咨詢服務(wù),在細(xì)分領(lǐng)域和特定部委、地方政府項(xiàng)目中占據(jù)重要地位。

- 傳統(tǒng)數(shù)據(jù)庫與數(shù)據(jù)倉庫廠商:以甲骨文、Teradata(在中國市場通過合作伙伴運(yùn)營)等為代表。它們在政府傳統(tǒng)數(shù)據(jù)分析庫建設(shè)中仍有存量市場,尤其在結(jié)構(gòu)化數(shù)據(jù)處理和復(fù)雜分析場景中保有影響力。但隨著國產(chǎn)化替代和云原生、湖倉一體等新架構(gòu)的普及,其市場空間受到擠壓,正在積極向云化和與本土生態(tài)融合轉(zhuǎn)型。

三、數(shù)據(jù)處理技術(shù)趨勢與需求熱點(diǎn)

2022年,政府?dāng)?shù)據(jù)處理需求呈現(xiàn)以下鮮明趨勢,直接影響市場份額的分配:

- 實(shí)時(shí)化與流批一體:應(yīng)急管理、交通調(diào)度、市場監(jiān)管等領(lǐng)域?qū)?shí)時(shí)數(shù)據(jù)反饋的需求迫切,推動(dòng)流數(shù)據(jù)處理(Stream Processing)技術(shù)和流批一體架構(gòu)的采用率提升。能夠提供低延遲、高吞吐量實(shí)時(shí)數(shù)據(jù)處理能力的廠商獲得競爭優(yōu)勢。

- 智能化與自動(dòng)化:利用AI/ML技術(shù)實(shí)現(xiàn)數(shù)據(jù)質(zhì)量自動(dòng)偵測與修復(fù)、元數(shù)據(jù)自動(dòng)發(fā)現(xiàn)與關(guān)聯(lián)、數(shù)據(jù)血緣自動(dòng)梳理等,成為提升數(shù)據(jù)處理效率的關(guān)鍵。融入AI能力的數(shù)據(jù)治理平臺更受青睞。

- 云原生與湖倉一體:基于云原生架構(gòu)的數(shù)據(jù)處理平臺因其彈性、敏捷和成本效益,成為新建項(xiàng)目的主流選擇。打破數(shù)據(jù)湖與數(shù)據(jù)倉庫壁壘的“湖倉一體”架構(gòu),因其能同時(shí)支持靈活探索與高性能分析,正被越來越多的政府大數(shù)據(jù)平臺采納。

- 數(shù)據(jù)要素化驅(qū)動(dòng)下的加工處理:為促進(jìn)數(shù)據(jù)要素流通與價(jià)值釋放,政府對數(shù)據(jù)脫敏、隱私計(jì)算、數(shù)據(jù)確權(quán)與定價(jià)相關(guān)的“加工處理”服務(wù)需求開始萌芽,為市場開辟了新的增長空間。

四、挑戰(zhàn)與展望

盡管市場增長迅速,但也面臨數(shù)據(jù)標(biāo)準(zhǔn)不一、系統(tǒng)煙囪林立導(dǎo)致處理復(fù)雜度高、數(shù)據(jù)安全與隱私保護(hù)要求嚴(yán)苛等挑戰(zhàn)。數(shù)據(jù)處理市場的競爭將不止于工具和平臺,更延伸至對政務(wù)業(yè)務(wù)場景的深度融合能力、數(shù)據(jù)運(yùn)營服務(wù)能力以及構(gòu)建開放共贏生態(tài)的能力。在政策驅(qū)動(dòng)與技術(shù)創(chuàng)新的雙輪推動(dòng)下,能夠提供安全可信、敏捷智能、業(yè)務(wù)導(dǎo)向的一體化數(shù)據(jù)處理與治理解決方案的廠商,將在未來的數(shù)字政府市場中占據(jù)更有利的位置。